マイクロ法人から役員報酬を支払う場合、源泉所得税の申告手続きが必要です。

マイクロ法人の源泉徴収とは

源泉徴収とは、会社が給与・報酬から所得税分を天引きして納税する仕組みです。

ただし役員報酬を月額88,000円未満にすると源泉所得税が0円になるので、マイクロ法人の場合は所得税の天引き・納税はありません。

しかし、納税額が0円の場合も「源泉所得税の納付は0円です」という申告が必要なため、マイクロ法人でも源泉所得税の申告手続きは必須になります。

マイクロ法人の源泉所得税申告タイミング

本来、源泉所得税の申告・納付手続きは毎月行う必要があります。

しかし後述の「納期の特例」申請を提出すると、マイクロ法人では年2回(以下)に申告を減らすことができます。

- 1月~6月に支払った役員報酬分の申告 → 6月の最終支払後~7月10日まで

- 7月~12月に支払った役員報酬分の申告 → 12月の最終支払後~翌年の1月20日まで

源泉所得税の納期の特例について

本来、源泉所得税の申告・納付は毎月行う必要がありますが、支払先が10人未満の場合には申告・納付手続きを年2回にまとめて行える特例制度が使えます。

特例制度の申請方法

以下の申請書を所轄の税務署に提出します。

一度提出すればよいので、法人設立時もしくは設立後すぐに出しておくとよいでしょう。

- 申請書 : 源泉所得税の納期の特例の承認に関する申請書

- 提出先 : 給与支払事務所等の所在地の所轄税務署(e-tax または 郵送・投函)

マイクロ法人の源泉所得税申告のやり方(e-tax)

源泉所得税の申告はe-taxから行うことができます。

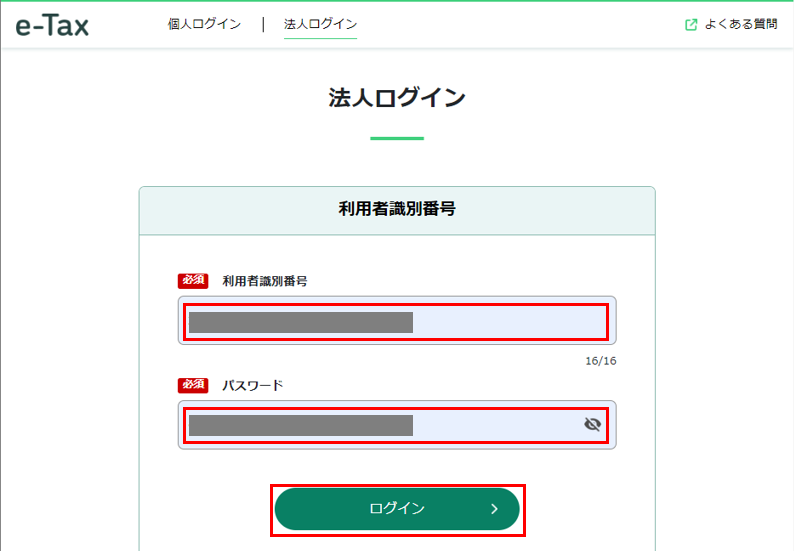

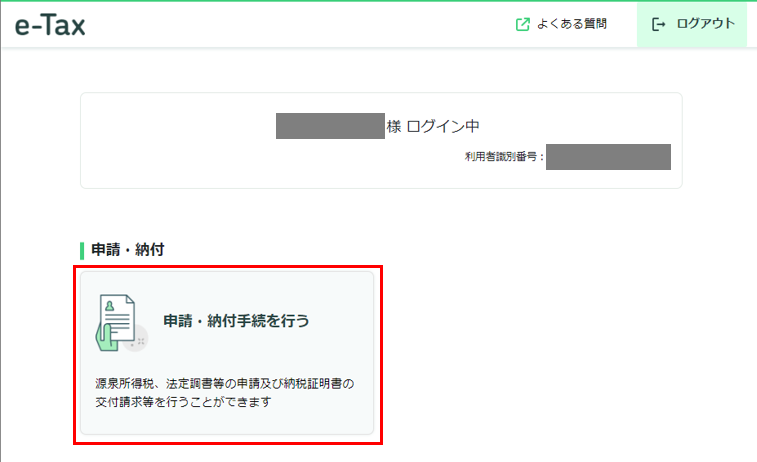

①e-taxにログイン~申請書作成画面を開く

・法人のe-Taxソフトにログインする

※個人のe-Tax情報やマイナンバーカードでログインしないよう注意、法人でログインする

・「申請・納付手続を行う」を選択

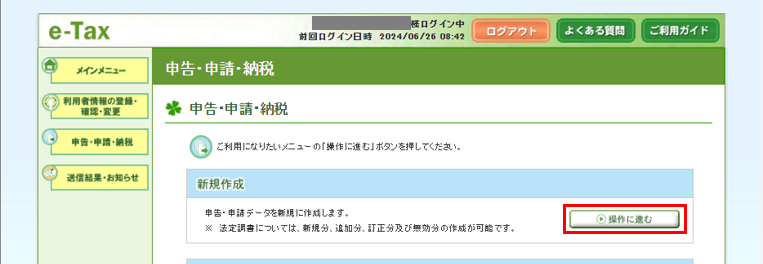

・「新規作成」を選択

・「給与所得・退職所得等の所得税徴収高計算書(納期特例分)」を選択

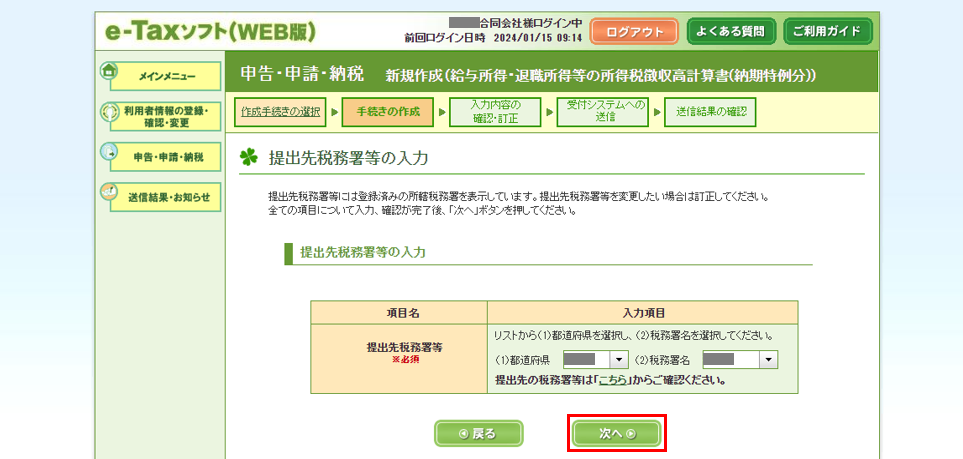

②所得税徴収高計算書を作成

・提出先となる都道府県、税務署を選択

・納期等の区分、区分を入力

- 納期等の区分 … 1月/6月 または 7月/12月(申請期間の役員報酬支払月)

- 区分 … 棒給・給料等

※設立して初回の申請では、納付特例(自)の月には初回の給与支払日を入力する

・会計年度、支払年月日、人員、支給額、税額を入力

- 会計年度 … 申請期間の年

- 支払年月日 … 申請期間の役員報酬の初回/最終支払日

- 人員 … 申請期間の延べ支払人数(例:役員1人×6カ月=6人)

- 支給額 … 申請期間の合計支払額(例:役員報酬45,000円/月×6カ月=270,000円)

- 税額 … 0円

※画面左下「所得税徴収残高計算用紙の送付の要否」は今後もe-Taxで申請する場合は「否」を選択

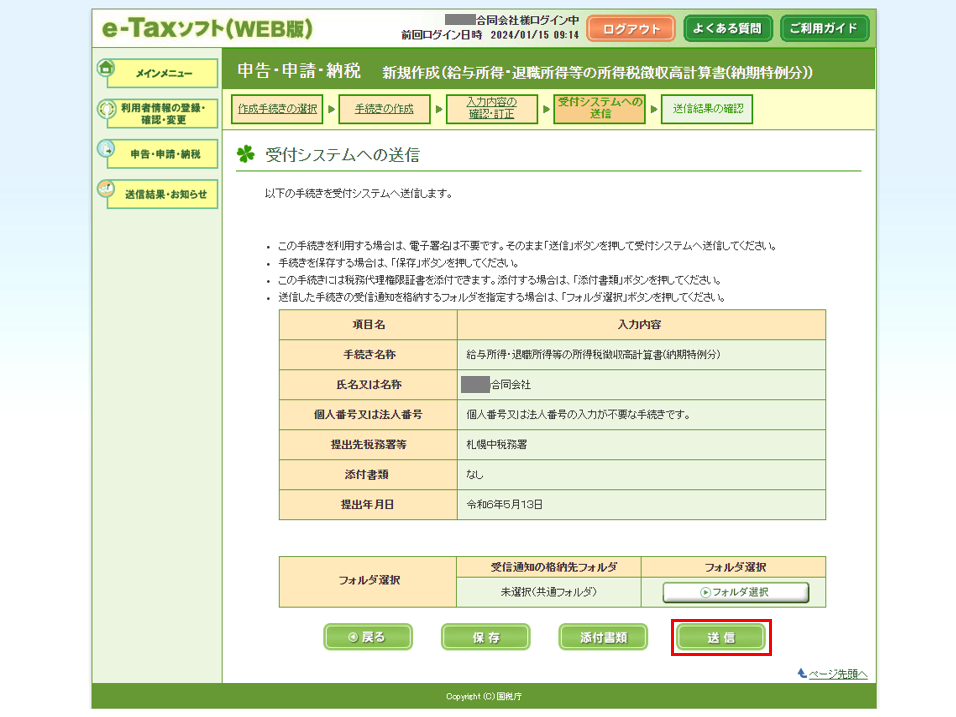

③提出

・入力内容に誤りがないことを確認

・受付システムへ送信する

以上で源泉所得税の申告が完了です。

まとめ

マイクロ法人で源泉徴収所得税が0円の場合でも、0円での源泉所得税申告が必要です。

毎年1月20日と7月10日が申告期限になっているので、忘れずに期限までに申告しましょう。